- 南京南站展开综合性消防演练

- “3·15”消防产品打假之“蓝”辨真假必看!

- 甘肃省消防救援总队关于公布消防产品违法典型案例的公告

- 卢氏县气候台发布劲风蓝色预警[Ⅳ级一般]

- 护士兼职摆摊两周赚1万5后全职开店 得不偿失! 不适合所有人

- 图片新闻_建材图片新闻_信息-建材网第903页

联系人: 赵先生

手机: 13930904978

电话: 0319-5536156

邮箱: qhtianyu888@www.cyytchina.com

地址: 河北省清河县泰山北路1178号

俄罗斯国立古勃金石油天然气大学;2. 中国石油工程建设有限公司西南分公司;3. 国家安全生产监督管理总局信息研究院

摘要:截至2016 年,俄罗斯原油与成品油管道总里程分别达到5.4×104 km 和1.7×104 km。管输系统承担着俄罗斯近90%的原油输送任务,但其在成品油输送方面与传统的铁路运输相比仍有很大的差距。分析了俄罗斯石油管道系统近10 年的运营与发展状况,重点介绍了目前俄罗斯境内规划或在建的主要管道的基本情况。作为世界第二大原油出口国,2016 年俄罗斯出口原油2.54×108 t,同比增长5.1%。着重分析了俄罗斯原油的出口现状、主要出口方式及出口对象。结合未来世界不一样的地区原油需求量的变化,对俄罗斯原油出口的发展的新趋势进行了展望,欧洲作为俄罗斯原油的传统出口对象,近10 年的出口比例持续下降,而对亚太市场的出口比例持续上升,因此俄罗斯将加大亚太市场的开拓力度。(图5,表3)

作为世界最大的产油国之一,俄罗斯的原油产量持续增长了近20 年(1996 年俄罗斯原油产量达到谷值3.01×108 t),尽管近些年增幅略有下降,但仍保持在每年1.4%的中等水准。据俄罗斯能源部统计,2016 年俄罗斯共计生产原油5.47×108t,占世界原油总产量的12.6%。同时,俄罗斯也是世界第二大石油输出国,2016 年俄罗斯原油出口量达到2.54×108 t,同比增长5.1%,近10 年在世界原油贸易市场的平均份额稳定在13.5%。

与21 世纪初相比,俄罗斯石业结构发生了显著变化,俄罗斯国家石油公司(Rosneft)分别于2007年、2013年完成对石油巨头尤科斯和TNK-BP 的收购,成为目前俄罗斯最大的石油企业。2016 年10 月,Rosneft 又收购了巴什基尔石油公司(Bashneft)50.075%的股份,当年,Rosneft 原油产量达2.1×108t,约占俄罗斯原油总产量的38%。除Rosneft 外,俄罗斯主要油气企业还有卢克石油公司(Lukoil)、苏尔古特石油天然气公司(Surgutneftegas)、天然气工业石油公司(Gazprom Neft)、鞑靼石油公司(Tatneft)等。其中,Rosneft、Lukoil 及Surgutneftgas三巨头承担了俄罗斯50%以上的原油产量及70%以上的原油出口量。

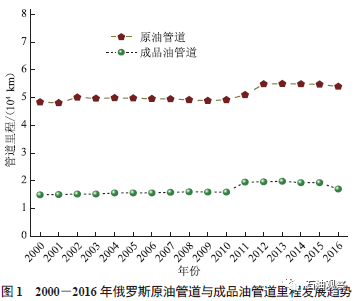

自20 世纪50 年代,俄罗斯油气管道输送行业快速地发展,如今已建成世界上最发达的油气管网之一。俄罗斯统计局数据显示,截至2016 年底,俄罗斯油气管道总里程超过25×104 km,其中天然气管道17.8×104 km,原油管道5.4×104 km,成品油管道1.7×104km,分别占世界相应管道总里程的14%、14%、7%(图1)。

俄罗斯输油管道系统(图2)由俄罗斯国家石油管道运输公司(Transneft)管理。该公司旗下拥有管道总长(含成品油管道)超过7.2×104km,输油泵站500 余个,储油库总容量达到2400×104m3。除了Transneft 管辖的管道外,俄境内还分布有以下管道系统:①里海管道(CPC 管道),该管道主要任务是将俄罗斯、哈萨克斯坦的原油输送至新罗西斯克港(Novorossiysk),然后海运出口,总长度1511 km,年输油能力2820×104t,其主要持股方及持股比例为俄罗斯政府24%、哈萨克斯坦国家石油天然气公司19%、雪佛龙15%。②萨哈林2 号项目旗下的萨哈林油气管道,总长度1900 km,属于萨哈林能源公司,其主要持股方及持股比例为俄罗斯天然气工业公司50%、荷兰皇家壳牌27.5%、日本三井集团12.5%、日本三菱集团10%。

根据Transneft 近10 年的主要生产指标(表1)可知,2016 年该公司输送原油48340×104t,同比增长0.4%,其中向境外输出原油同比增长3.6%,而向俄炼厂和CPC 的输油量分别减少2%和70%。全年约90%的俄产原油均由Transneft 运输,但随着其他输油管道及运输方式的发展,近年来降至85%。在俄罗斯轻质成品油出口市场,Transneft 所占份额为46.8%,而国内市场的供应份额仅11.6%,总体表现为:管输系统在俄罗斯成品油运输市场的份额低于26.3%,与传统铁路运输(市场占有率超过60%)相比,存在着较大差距。

《Pipeline & Gas Journal》多个方面数据显示,2016 年全球规划/在建的管道总里程达到15.26×104km,其中独联体和东欧国家约占12%。近年来,Transneft 已建、在建及规划中的重点管道工程建设项目[7]如下(图2):

(1)波罗的海石油管道运输系统二期工程(BPS-2)。该项目旨在减轻俄罗斯在原油出口渠道方面对白俄罗斯、乌克兰等临国的依赖,来提升海运石油出口量,降低过境管输出口量。管道南起友谊管道的输油港乌涅恰市(Unecha),途经安德烈亚波尔(Andreapol),最终抵达新建的波罗的海沿岸海港乌斯奇鲁加(Ust-Luga)。该工程建设项目于2009 年开始建设,2012 年正式投入到正常的使用中,管道里程达1000 km,年设计输油能力为3000×104 t。截至2016 年6 月,乌斯奇鲁加港的原油发运量已突破1×108 t。

(2)扎波利亚里耶-普勒佩-萨莫特洛勒(Zapolyarye-Purpe-Samotlor)管道项目。该项目是为了向俄罗斯石油管道系统接入亚马尔-涅涅茨自治区和克拉斯诺亚尔斯克边疆区的油田。其中,Purpe-Samotlor 段全长429 km,年输油能力2500×104t,已于2011 年完成建设并投入到正常的使用中;Zapolyarye-Purpe段总长485 km,年输油能力4500×104 t,2016 年底完成建设并投入试运营。为此,2016 年12 月,Rosneft决定将旗下该区域的Russkoye 油田(原油可采储量4.22×108 t)接入俄罗斯输油管网,并着手建设该油田至Zapolyarye总长65 km 的输油管道,其设计输油能力700×104 t/a,预计2018 年投入使用。

(5)斯科沃罗季诺-漠河管道。该管道作为ESPO管道的出口支线,是目前唯一一条俄罗斯直接向中国输送原油的管道,在中国境内与漠大线(漠河-大庆)共同组成中俄原油管道。该管道在俄罗斯境内长63.4 km,直径720 mm,2011年投用,其设计输油能力1500×104t/a,截至2016 年10 月,通过该管道累计向中国输送原油9000×104t。为了继续扩大中俄间的原油交易量,2013 年中俄双方签署了关于进一步提升中俄管道输油能力的协议,根据项目进展,截至2014年,斯科沃罗季诺-漠河管道输送能力已达2000×104t/a,预计2017 年可实现3000×104t/a 的输送能力。

(6)俄罗斯成品油输送管道。其经营单位为Transneft 的全资子公司Transnefteproduct,旗下的成品油管道总里程超过1.90×104 km,其中俄罗斯境内1.64×104 km,剩余的主要分布在乌克兰、白俄罗斯及哈萨克斯坦境内。成品油管道系统与俄罗斯境内的16 个主要炼厂和白俄罗斯的2 个炼厂直接连通。另外还接驳有7 个铁路货运站、21 个公路货运站及1个海港(普里摩尔斯克港)。该系统下辖70 个输油站,829 个成品油库,总储量达到470×104 m3。目前,俄罗斯成品油管道最重要的包含南部项目(Yug Project)和北部项目(Sever Project)。 南部项目为一条贯穿俄罗斯南部地区的柴油管道,旨在满足该地区的柴油内需,并通过新罗西斯克港向欧洲出口,管道主要途经城市路线为Voskresenka-Samara-Volgograd-Tikhoretsk-Novorossiysk。该项目分为两个阶段:第一阶段,在2018 年前完成Volgograd-Tikhoretsk-Novorossiysk 管道的铺设,总长586 km,设计输油能力600×104t/a;第二阶段,在2020 年前完成Voskresenka-Samara-Volgograd的铺设,总长726 km,设计输油能力600×104 t/a,并将第一阶段管道扩能至1100×104 t/a。北部项目是对通往普里摩尔斯克港的柴油管道进行扩能,原设计输送能力850×104 t/a,2016 年已完成一期工程的扩能目标(1 500×104 t/a)。二期工程预计2018 年完工,主要是新建138 km 成品油管道、4 个泵站及1个1×104 m3储油库,其输油能力最终达2500×104t/a。

除Transneft 外,里海管道财团所辖的里海管道(CPC 管道)于2010 年12 月通过了将旗下管道输油能力提升至6 700×104 t/a 的决议(图4)。该项目总投资约56×108 美元,预计2017 年完工。主要包含以下内容:新建10 个输油泵站、6个10×104m3 储油库以及1个油轮装载系统;维修改造现有的5 个泵站;将哈萨克斯坦境内的88 km 管道替换为大管径管道。目前CPC 管道的设计输油能力为2820×104t/a,在使用减阻剂的情况下可达到3500×104t/a。随着扩能项目推进,CPC 管道原油输送能力逐年提升,2016年输送原油总量4 432×104 t,同比增长3.6%,其中4082×104t来自哈萨克斯坦,350×104 t 来自俄罗斯。

自2009年经济危机后,俄罗斯原油出口量呈现整体下滑趋势,与2009 年相比,2014 年出口量下降了近10%,同时出口量占产量的比例由50%降至42%。2015年后原油产量大幅度的增加,而国内原油一次加工量持续减少,原油出口量增加,出口比例回升至46.4%。2016 年俄罗斯出口原油2.54×108 t,其中约90%出口至非独联体国家。在欧洲石油市场,俄罗斯长期保持28%~30%的占有率,作为俄罗斯最主要的原油出口地区,对欧洲的出口量约占其非独联体国家出口总量的70%,但近些年也呈现下滑趋势,其原因可以主要归结为以下2个方面:①随着ESPO 管道的投入使用,俄罗斯向亚太地区的原油出口量逐渐增加;②欧洲能源多元化政策的实施。

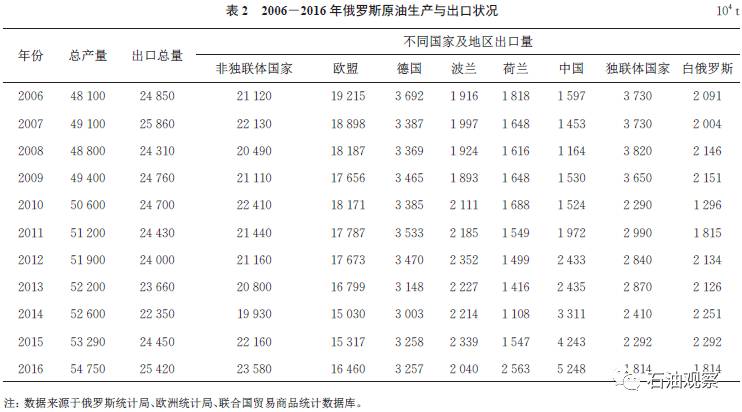

2015年欧洲进口俄罗斯原油达1.55×108 t,其中德国、波兰及荷兰的进口总量约占50%(表2)。随着哈萨克斯坦、乌克兰等国对俄罗斯原油进口量的急剧减少,白俄罗斯慢慢的变成为独联体国家中唯一进口俄罗斯原油的国家,2016 年俄罗斯向白俄罗斯输出原油1814×104 t。俄罗斯原油出口至亚太地区的比例约为30%,主要为中国、日本、韩国。近年来,中国与俄罗斯的石油贸易量迅猛增加,2016 年总计进口俄罗斯原油5 248×104 t,同比增长23.7%。

作为俄罗斯最主要的石油运输企业,Transneft 承担了其90%以上的原油出口任务,进入21 世纪以来,俄罗斯原油出口政策的最大变化在于极大程度地降低了过境第三国的原油输送量[8],截至目前,完全关闭了通过独联体、波罗的海沿岸国家港口的原油出口方式(如立陶宛巴庭芝港、拉托维亚文茨皮尔斯港、乌克兰敖德萨港及波兰但斯克港),另外还大幅度降低了友谊管道的原油出口量。

俄罗斯原油出口欧洲的海运港口主要有波罗的海沿岸的普里摩尔斯克港、乌斯奇鲁加港及黑海沿岸的新罗西斯克港;亚太地区的港口位于太平洋沿岸的科兹米诺港,2015 年,上述港口经Transneft 系统出口原油分别为4510×104 t、2680×104 t、3000×104 t、3040×104 t。主要的原油出口管道为面向欧洲的友谊管道和面向亚太的ESPO管道,其中友谊管道年输量约占出口欧洲原油总量的1/3,2015年友谊管道出口原油5350×104 t,其中出口至德国2130×104 t、出口至波兰1740×104 t。另外,俄罗斯借道哈萨克斯坦,通过中哈输油管道向中国出口原油。2016 年,俄罗斯通过管道输送系统出口至中国的原油已达到2350×104 t,其中通过ESPO 管道(斯科沃罗季诺-漠河支线 t,通过中哈输油管道输送700×104 t。2016 年,俄罗斯加大了通过科兹米诺港向亚太国家出口原油的力度,出口量达3180×104 t,其中出口至中国2220×104 t,出口至日本、韩国分别为390×104 t、240×104 t。除Transneft 外,俄罗斯其他原油出口方式主要有德卡斯特瑞港口(萨哈林-1 期项目)和普里戈罗德诺耶港口(萨哈林-2 期项目)等,2016年自萨哈林项目出口至中国的原油约152×104 t。

长期以来,俄罗斯石油管道系统还承担了部分独联体国家的原油输送任务,但所承担的输油量与原油输送总量的比例年年在下降。自2014 年以来,俄罗斯承担独联体原油输送量已连续两年跌破2000×104 t/a。哈萨克斯坦为独联体国家中主要的原油输送委托国,2015年,俄罗斯为哈萨克斯坦输送原油1512×104t,为白俄罗斯、阿塞拜疆及土库曼斯坦等国输送约300×104t。

2016年俄罗斯原油加工量为2.81×108 t,同比减少0.8%,自2014 年以来连续两年呈现下降趋势。作为世界第二大成品油出口国,2016 年俄罗斯生产汽油柴油煤油共计约1.259×108 t,占世界成品油市场交易额的12.9%。近10 年来,成品油出口量占总产量的比例逐年攀升,特别是柴油,其出口量与产出量之比已超过60%。成品油出口的另一个特点是燃料油在成品油出口总量中的比例非常高,约占1/3,前几年甚至超过50%。尽管2016 年俄罗斯上调了深色油品的出口税率,但燃料油出口量仍达到4203×104 t。廉价低附加值石油产品(燃料油)持续保持较大的出口量,一种原因是受俄罗斯本国炼油水平限制,原油深加工能力不足导致燃料油收率较高,而提升炼油水平对于俄罗斯本土企业也是不小的投资;另一方面绝大多数燃料油主要出口至欧洲,进一步加工获得轻质油品对于欧洲炼化企业非常经济。近年来,随着俄罗斯对境内现有炼厂实施现代化升级改造政策的出台,其炼厂整体炼油深度、轻油收率均得到一定提升,燃料油在成品油出口总量的比例年年在下降也反映了上述变化(表3)。

为了减少深色石油产品的出口、进一步刺激国内原油深加工的发展,2017 年1 月,俄罗斯开始对燃料油实行相对于原油100%的出口关税征收,原油和燃料油的出口关税将达到79.1 美元/t。未来俄罗斯将转变传统粗放型发展模式,开辟精细化生产路线,提高出口产品的附加值和技术上的含金量。通过提高炼厂对原油的深加工能力,提升轻质油品的产量和质量,扩大出口,从而抢占燃料油出口下降带来的市场空缺。

2016年11 月30 日,俄罗斯与OPEC 达成减产协议,并承诺2017 年上半年减产4.2×104t/d。俄罗斯国内炼油水平的慢慢地提高有助于在保证足够成品油产量的前提下降低原油的一次加工量,从而在一定幅度上提升原油出口量。据俄罗斯科学院预测,俄罗斯原油出口量将在2020 年前后达到峰值(约2.5×108t/a)。但目前看来该峰值有可能提前到来,据俄罗斯能源部最新统计数据,2016 年俄罗斯原油产量和出口量继续大幅度增长,分别为5.47×108 t/a 和2.54×108 t/a,同比增长2.4%和4.8%。

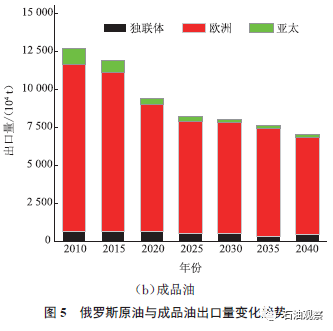

2020-2040 年,随着主要的俄罗斯原油进口国需求量慢慢地减少,原油出口量将持续下降,至2040 年降至1.8×108t/a。从原油出口对象来看,最大的变化在于对欧洲的出口比例将从目前的高于70%降至50%以下,与之相反的是对亚太地区出口比例的增加,随着以中国、印度、韩国为代表的亚太国家对原油需求量的持续增长,向亚太地区出口原油的竞争力和增长趋势要远强于欧洲。至2040 年,亚太地区对俄罗斯原油的进口量将首次超过欧洲,达到8.5×108~9×108t/a。在成品油出口方面,欧洲在俄罗斯成品油出口总量中所占份额将保持在90%以上,但是从出口量的绝对量来看,将逐渐跌至6.5×108 t/a 左右(图5)。

俄罗斯拥有世界上最庞大的石油管道输送系统,总里程近7.5×104 km,担负了俄罗斯近90%原油和部分成品油的输送任务。近年来管道输送系统的建设特点一方面体现了俄罗斯重点发展东西伯利亚和远东等新油气工业区域的国家政策,另一方面彰显了俄罗斯全力发展油品出口的能源战略。作为石油出口大国,近10 年来,俄罗斯在全球石油贸易中的份额保持在13.5%的水平。但未来随着俄罗斯原油产量的下降,全球石油需求量的持续上升,俄罗斯在全球石油市场的地位将呈现下滑趋势。

欧洲作为俄罗斯石油的主要出口地区,出口比例高达70%以上,但随着欧洲市场对原油需求量的慢慢地减少,亚太地区原油需求量迅速增加,向亚太地区出口原油表现出了更强的综合竞争力和增长趋势。随着东西伯利亚和远东地区国家发展计划的逐步实施,大力开拓亚太市场将是俄罗斯油气工业未来发展的重心。目前,俄罗斯向亚太地区出口石油的主要方式除了ESPO 管道外,仅有科兹米诺港,随着未来石油贸易量的增加,对现有管道进行扩能或增设新管道、拓宽出口方式将是俄罗斯发展亚太地区原油出口的主要任务。

目前亚太地区进口俄罗斯原油的国家主要是中国、日本、韩国。但未来日本对石油的需求量表现出负增长,韩国的石油需求量虽然有增长趋势,但无论是绝对量还是增幅与中国相比还有很大差距。据国际能源署(International Energy Agency,IEA)预测,2030 年中国将超越美国成为全世界第一大原油消耗国,因此,未来俄罗斯将加强与中国的石油贸易合作。

印度作为世界主要原油进口国,未来将成为原油需求量增幅最快的国家之一,但目前其与俄罗斯的石油贸易量不大,近5 年平均进口量为15×104t/a。未来俄罗斯将深化与印度在能源领域的合作,在2016 年10月底金砖国家峰会上,普京表示未来10 年内俄罗斯将向印度出口原油1×108 t。因此,从长远来看,印度也是俄罗斯能源出口发展的重要地区之一。(来源:《油气储运》,2017年10月第36 卷 第10 期)返回搜狐,查看更加多

-

我是民营企业家丨窦勇:坚持自主立异 小钢丝“绕出”大工业

-

西城消防安排救援站展开沿拉梯铺设水带操法练习

-

望城乌山:“蓝朋友”来教你逃生技术

-

小区贴出高价换燃气胶管告诉燃气公司称系忽悠人

-

护好燃气安全“最终一米”!免费为居民用户替换燃气橡胶软管

-

橡胶软管行业引领者高价值酸化压裂软管放量

-

利通科技:接连多年胶管十强企业完成收入赢利双增(兴业证券研报)

-

华鑫证券:给予三祥科技买入评级

-

2024-03-18平顶山市卫东区全力助推企业高质量发展

-

2024-03-18橡胶制品行业A股上市企业经营数据分析:中化国际表现格外抢眼(附图表)

-

2024-03-17YFGRPB加双钢丝扁电缆25平方用丝178

-

2024-03-17电力电缆的品种及字母与数字的意义解析十分全面24k纯干货!

-

2024-03-16NH-KVV22耐火控制电缆515 铠装信号线

-

2024-03-16矿用阻燃网线双屏蔽结构

客服1

客服1